Verschil tussen materialiteit en prestatie materialiteit | Materialiteit vs Performance Materiality

Belangrijkste Verschil - Materiaal tegen Prestatie Materialiteit

Volgens het Audit & Assurance Services Policy (AASP) wordt het concept van materialiteit toegepast door de auditor bij het plannen en uitvoeren van de audit, aangezien de accountant moet voorzien een mening over of de jaarrekening materieel correct is. Het belangrijkste verschil tussen materialiteit en prestatie-materialiteit is dat materialiteit betrekking heeft op de staat waar financiële informatie het vermogen heeft om economische beslissingen van gebruikers te beïnvloeden als er informatie is misplaatst, weggelaten of niet bekendgemaakt terwijl prestatie materialiteit verwijst naar de mate van variatie die kan bestaan in individuele financiële rekeningen door fouten en nalatigheden zonder dat de auditor van mening is over de objectiviteit van de jaarrekening.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is materialiteit

3. Wat is Performance Materiality

4. Vergelijking naast elkaar - Materiaal tegen prestatie-materialiteit

5. Samenvatting

Wat is materialiteit?

In de context van de audit verwijst materialiteit naar de staat waar financiële informatie het vermogen heeft om economische beslissingen van gebruikers te beïnvloeden of de verantwoordelijkheid te verliezen door het management of degenen die belast zijn met bestuur als het deel van de informatie verkeerd is, weggelaten of niet bekendgemaakt. Het vaststellen van de materialiteit van de jaarrekening als geheel is een hoofddoel van de algemene auditstrategie.

De belangrijkste gebruikers van de jaarrekening en het soort informatie dat nuttig zal zijn voor hen om economische beslissingen te nemen, moet door de accountants worden overwogen bij het bepalen van de mate van materialiteit. Ook de risico's waaraan het bedrijf blootstelt, zijn belangrijk om te overwegen bij het beoordelen van hetzelfde. Audit & Assurance Services Policy (AASP) heeft het tolerantieniveau van de onjuistheden vastgesteld voor de hoofdafdelingen in de jaarrekening.

De algemene materiaalsituatie is gebaseerd op de behoeften en verwachtingen van de gebruikers van financiële informatie (moet een groep gebruikers zijn; mogelijk effect van onjuistheden op specifieke individuele gebruikers wordt niet overwogen), niet die van de auditor op controle risico.

Figuur 01: Auditors beoordelen of de jaarrekening een waar en eerlijk beeld bevat.

Wat is prestatie-materialiteit?

Audit & Assurance Services Policy (AASP) definieert de prestatie-materialiteit als "het bedrag of de bedragen bepaald door de accountant, op basis van het geëvalueerde risiconiveau op het niveau van de jaarrekening, die minder is dan de materiële inhoud van de jaarrekening.Het bedrag van de prestatie materialiteit wordt geacht noodzakelijk te zijn om op een redelijk laag niveau de waarschijnlijkheid te verminderen dat het aggregaat van niet-gecorrigeerde en onopgemiste onjuistheden groter is dan materialiteit. "

Met andere woorden, dit verwijst naar het aantal variaties dat kan bestaan in individuele financiële rekeningen door fouten en nalatigheden zonder dat de auditor van mening is over de objectiviteit van de jaarrekening. Prestatie-materialiteit hoeft niet voor alle individuele accounts te worden ingesteld, omdat dit kan gebeuren voor een geselecteerde set van accounts of voor een bepaalde klasse van accounts. Bepaling van de prestatie-materialiteit wordt uitgevoerd ter beoordeling van het auditrisico.

E. g. ABC Ltd. is een retailorganisatie die veel credit aankopen doet en grote hoeveelheden inventaris bezit. Aangezien inventaris en schuldeisers een aanzienlijk deel van hun bedrijf uitmaken, heeft ABC Ltd een prestatie-inhoud van 2% voor inventaris- en crediteurenrekeningen.

Wat is het verschil tussen materialiteit en prestatie materialiteit?

- verschil Artikel Midden vóór Tabel ->

Materialiteit tegen Prestatie Materialiteit |

|

| Materialiteit verwijst naar de staat waar financiële informatie het vermogen heeft om economische beslissingen van gebruikers te beïnvloeden of de verantwoordelijkheid te verliezen door het management of degenen die belast zijn met bestuur als sommige informatie is misstated, weggelaten of niet bekendgemaakt. | Prestatie-materialiteit is de mate van variatie die kan bestaan in individuele financiële rekeningen als gevolg van fouten en weglatingen zonder dat de auditor van mening is over de objectiviteit van de jaarrekening. |

| Scope | |

| Niveau van materialiteit is gebaseerd op de behoeften en verwachtingen van de gebruikers van financiële informatie. | De mate van prestatie materialiteit is gebaseerd op de beoordeling van het auditrisico. |

| Nature | |

| Materialiteit is een zelfstandig concept. | Prestatie-materialiteit hangt af van de mate van materialiteit. |

Samenvatting - Materialiteit vs Performance Materialiteit

Het verschil tussen materialiteit en prestatie materialiteit hangt af van het feit dat een billijke en objectieve weergave van de jaarrekening vrij is van materiële onjuistheden (materialiteit) en het mate van materialiteit die aanvaardbaar is voor individuele accounts (prestatie-materialiteit). Zowel de materialiteit als de prestatie-materialiteit kunnen in de loop van de tijd worden veranderd; Bijvoorbeeld, als de accountant vaststelt dat een lagere materialiteit voor de jaarrekening dan dat oorspronkelijk bepaald werd, geschikt is, kan de prestatie-materialiteit dienovereenkomstig worden gewijzigd.

Referentie:

1. Rogers, Hill en Spencer Steer. MATERIAALGIDS. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Afdrukken.

2. Collings, Steven. "Prestatie-materialiteit: waar gaat alles over? "AccountingWEB. N. p., 28 april 2016. Web. 23 mei 2017..

3. Ullah, Azmat. "ISA 320 Samenvatting Materialiteit bij het plannen en uitvoeren van audit. 'LeAccountant. com. N. p., 04 september 2016. Web. 23 mei 2017..

Image Courtesy:

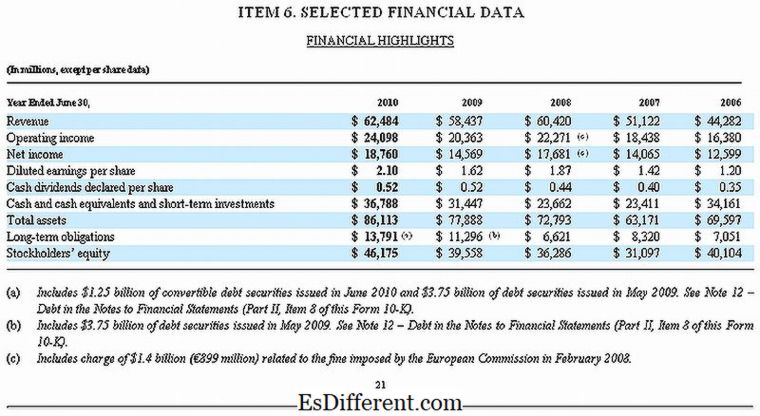

1."Microsoft 10-K Fiscale 2010 Geselecteerde Financiële Gegevens" Door Microsoft - Microsoft (Public Domain) via Commons Wikimedia