Verschil tussen werkelijke kosten en standaardkosten | Werkelijke kosten tegen standaardkosten

Belangrijkste verschil - Werkelijke kosten tegen standaardkosten

Werkelijke kosten en standaardkosten zijn twee vaak gebruikte termen in management accounting. Het belangrijkste verschil tussen de werkelijke kosten en de standaardkosten is dat de werkelijke kosten betrekking hebben op de gemaakte of betaalde kosten, terwijl de standaardkosten een geschatte kosten van een product zijn, rekening houdend met de materiële, arbeidskosten en overheadkosten die zouden moeten worden opgelopen. Begrotingen worden aan het begin van de periode opgesteld met ramingen voor inkomsten en kosten en de werkelijke resultaten worden gedurende de gehele periode opgenomen. Aan het einde van de periode worden de werkelijke kosten vergeleken met de standaardkosten waar afwijkingen worden geïdentificeerd.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is de werkelijke kosten

3. Wat is standaardkosten

4. Vergelijking naast elkaar - Actuele kosten versus standaardkosten

5. Samenvatting

Wat is de werkelijke kosten?

Zoals de naam zelf suggereert, is de werkelijke kosten de kosten die daadwerkelijk worden gemaakt of betaald. De werkelijke kosten worden gerealiseerd en is niet afhankelijk van een schatting. Het management bereidt de begrotingen voor een bepaalde periode voor met het oog op het bereiken van de begroting gedurende het boekjaar. Vanwege de onvoorziene omstandigheden zijn echter variaties gebonden, waardoor de werkelijke resultaten vaak verschillend zijn van de begroot. Een bedrijf met relatief stabiele productievolumes van maand tot maand zal weinig problemen hebben met de daadwerkelijke kosten.

Wat is standaardkosten?

Standaardkosten zijn een vooraf bepaalde kosten toegekend voor eenheden van materiaal, arbeid en andere productiekosten voor een bepaalde periode. Aan het eind van deze periode kunnen de werkelijke kosten anders zijn dan de standaardkosten, waardoor een 'variantie' kan optreden. Standaardkosten kunnen succesvol worden gebruikt door bedrijven met herhaalde bedrijfsvoering, dus deze aanpak is zeer geschikt voor productieorganisaties.

Standaardkosten instellen

Twee gebruikelijke benaderingen worden gebruikt om standaardkosten in te stellen,

- Gebruik historische historische historische gegevens om arbeid en materiaalgebruik te schatten.

Eerdere informatie over kosten kan worden gebruikt een basis vormen voor de huidige periodekosten

- Technische studies gebruiken

Dit kan een gedetailleerde studie of observatie van operaties met betrekking tot materiaal-, arbeids- en apparatuurgebruik omvatten. De meest effectieve controle wordt bereikt door het vaststellen van normen voor hoeveelheden materiaal, arbeid en diensten die in een operatie moeten worden gebruikt, in plaats van een totale totale productkosten.

Standaardkosten bieden een ingeligte basis voor effectieve kosten toewijzing en evaluatie van productieprestaties. Zodra standaardkosten zijn vergeleken met de werkelijke kosten en afwijkingen worden geïdentificeerd, kunnen deze informatie worden gebruikt om corrigerende maatregelen te nemen voor negatieve afwijkingen en voor toekomstige kostenreductie en verbeteringsdoeleinden. Standaardkosten is een management accounting tool dat wordt gebruikt in het management besluitvorming om betere kostenbeheersing en optimaal gebruik van de middelen mogelijk te maken. Wanneer er afwijkingen bestaan tussen de standaard- en de werkelijke kosten, moeten de redenen hiervoor worden onderzocht, geanalyseerd en remedies moeten door het management worden ingevoerd om ervoor te zorgen dat de afwijkingen in de volgende boekhoudperiode worden geminimaliseerd. Standaardkosten kunnen niet worden gebruikt om resultaten in de jaarrekening te rapporteren, aangezien zowel GAAP (algemeen geaccepteerde boekhoudprincipes) en IRFS (International Financial Reporting Standards) bedrijven verplichten om de werkelijke inkomsten en uitgaven in de jaarrekening te rapporteren. Zo worden standaardkosten alleen gebruikt voor het besluitvormingsproces van de organisatie binnen de organisatie.

De actuele kosten en de standaardkosten in isolatie analyseren, geven geen adequate resultaten; beide moeten in samenvoeging worden beschouwd om nuttige informatie te verkrijgen voor besluitvorming door gebruik te maken van variantieanalyse. Een variantie is een verschil tussen de standaardkosten en de werkelijke kosten. Afwijkingen kunnen worden berekend tussen de inkomens en de uitgaven.

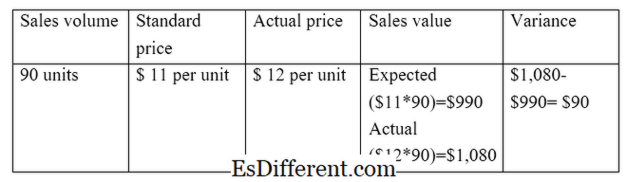

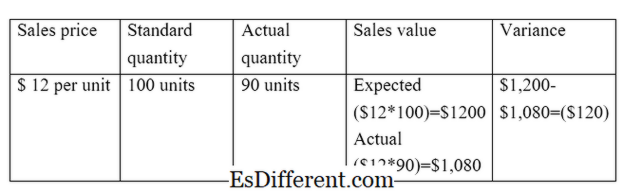

E. g. Verkoopvariantie berekent het verschil tussen de verwachte en de werkelijke verkoop

Directe materiaalvariantie berekent het verschil tussen de verwachte directe materiaalkost en de actuele directe materiaalkost.

Er zijn twee hoofdsoorten afwijkingen door het verschil tussen normen en actualen. Ze zijn,

Prijs / Prijsvariatie

Prijs / prijsvariantie is het verschil tussen de verwachte prijs en de werkelijke prijs vermenigvuldigd met het volume van de activiteit.

E. g. Verkoopprijsvariantie

Volume Variantie

Volumevariant is het verschil tussen de te verwachten hoeveelheid te verkopen en de verkochte hoeveelheid verkocht, vermenigvuldigd met de kosten per eenheid.

E. g. Verkoopvolume variantie

Figuur 01: Relatie tussen werkelijke en standaardkosten

Wat is het verschil tussen werkelijke kosten en standaardkosten?

- diff Artikel Midden vóór Tabel ->

Werkelijke kosten tegen standaardkosten |

|

| Werkelijke kosten verwijst naar de gemaakte of betaalde kosten. | Standaardkosten zijn de geschatte kosten van een product, rekening houdend met de materiële, arbeidskosten en overheadkosten die zouden moeten worden opgelopen. |

| Gebruik in de jaarrekening | |

| De werkelijke kosten dienen in de jaarrekening opgenomen te worden. | Het gebruik van standaardkosten in jaarrekening is niet toegestaan volgens de boekhoudkundige normen |

| Opname van de kosten | |

| De werkelijke kosten worden tijdens het jaar opgenomen terwijl de onderneming zaken doet. | Standaardkosten worden geregistreerd aan het begin van de boekhoudperiode bij de voorbereiding van de begroting. |

Samenvatting - Werkelijke kosten tegen standaardkosten

Het is belangrijk om het verschil tussen de werkelijke kosten en de standaardkosten duidelijk te begrijpen om veel aspecten van management accounting te begrijpen.Het belangrijkste verschil tussen de werkelijke kosten en de standaardkosten is dat de werkelijke kosten betrekking hebben op de gemaakte of betaalde kosten, terwijl de standaardkosten een geschatte kosten van een product zijn. Zodra een budget is opgesteld, moet er een controlemechanisme zijn om te beoordelen hoe succesvol het budget is bereikt. Werkelijke en standaardkosten maken deze vergelijking mogelijk.

Referenties

1. "Werkelijke kosten. "Mijn boekhoudkursus. N. p., n. d. Web. 28 maart 2017.

2. Standaardkosten. "AccountingTools. N. p., n. d. Web. 29 maart 2017.

3. "Variantieanalyse. "Variantieanalyse | Formules | Voorbeelden | Berekening | Belang. N. p., n. d. Web. 29 maart 2017.

4. Smith, Graydon. "Standaardkosten tegen eigenlijke kosten. "RSM US Consulting Pros. N. p., 10 juni 2016. Web. 29 maart 2017.