Verschil tussen Absorptiekosten en Activiteitsgebaseerde Kosten | Absorptiekosten versus Activiteitsgerichte Kosten

Belangrijkste verschillen - Absorptiekosten versus activiteitsgebaseerde kosten

Kosteberekening kan een aantal methoden gebruiken om de kosten toe te wijzen aan producten waar elk van hun eigen verdiensten en demerieten bestaat. Kostenberekening is een belangrijke bijdrage bij het bepalen van de verkoopprijzen; dus de kosten moeten nauwkeurig worden bepaald. Absorptiekosten en activiteiten gebaseerde kosten zijn twee veel gebruikte kosten systemen. Het belangrijkste verschil tussen absorptiekosten en activiteiten gebaseerde kosten is dat terwijl absorptiekosten een manier zijn om alle kosten aan individuele productie-eenheden toe te wijzen, is op basis van activiteiten gebaseerde kosten een manier om meerdere kostendrivers te gebruiken om kosten te verdelen.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is Absorptiekosten

3. Wat is Activity Based Costing

4. Vergelijking naast elkaar - Absorptiekosten versus activiteit gebaseerde kosten

5. Samenvatting

Wat is Absorptiekosten?

Absorptiekosten is een traditioneel kostend systeem dat kosten aan individuele productie-eenheden toewijst. Het zal kosten in de vorm van materiaal-, arbeids- en overheadkosten opleveren en een aantal eenheden produceren. De totale kosten kunnen worden verdeeld door het aantal geproduceerde eenheden om te komen tot de eenheidskosten van de productie. Absorptiekosten houden rekening met zowel vaste als variabele kosten; Deze benadering wordt dus ook aangeduid als ' volledige kostprijs '.

Dit is anders dan de andere veel gebruikte kostenmethode, bekend als 'variabele kosten', die alleen directe kosten, zoals direct materiaal, directe arbeid en directe kosten, aan individuele productie-eenheden toewijzen. Bij variabele kosten worden vaste kosten beschouwd als een periodekosten en worden in het geheel beschouwd zonder aan individuele eenheden toe te wijzen.

E. g. Overweeg de volgende kosten voor ABC Company.

| Directe materiaalkost per eenheid | $ 12 |

| Directe arbeidskosten per eenheid | $ 20 |

| Variabele overheadkosten per eenheid | $ 18 < Totale variabele kosten per eenheid |

| $ 50 | Vaste overhead |

| $ 155, 300 | Vaste overhead per eenheid |

| $ 10 (afgerond) | Aantal geproduceerde eenheden |

| $ 15 000 | Volgens bovenstaande is de totale kosten per eenheid $ 60 ($ 50 + $ 10). |

Dit is een eenvoudige en eenvoudige methode voor kostenallocatie, maar sommige boekhoudkundige en zakelijke beoefenaars vragen zich af of een dergelijke aanpak nauwkeurig kan leiden financiële resultaten.Een van de belangrijkste nadelen in traditionele kosten systemen, zoals absorptiekosten of variabele kosten, komt voor bij de toewijzing van vaste en variabele overheadkosten.

Overheadkosten zijn de kosten die niet direct bij de productie-eenheden kunnen worden opgespoord. Met andere woorden, deze moeten worden gemaakt ongeacht de stijging of daling van de productie. Bij absorptiekosten worden deze overheadkosten toegewezen op basis van een enkele basis, zoals het aantal geproduceerde eenheden of het totale aantal arbeids- of machineuren.

Wat is Activity Based Costing?

Activity Based Costing, algemeen aangeduid als de

'ABC' methode , is ontwikkeld om de beperkingen van traditionele kostensystemen zoals absorptiekosten te overwinnen en een relatief modern kostensysteem. Dit is een stap weg van het gebruik van een enkele basis om overheadkosten toe te wijzen en probeert verschillende activiteiten in het productieproces te identificeren en wat de kosten 'drijft' Zo is het gericht op het opsporen van 'kostenchauffeurs'. Dan wordt de overheadkosten berekend op basis van het gebruik van de activiteit en de kostendrijver. Volgend stappen moeten gevolgd worden bij het berekenen van de overheadkosten met behulp van ABC. Stap 1:

Bepaal de sleutelactiviteiten Stap 2:

Bepaal een kostenstuurprogramma voor elke sleutelactiviteit Stap 3:

Bereken de kosten van elke sleutelactiviteitsgroep Stap 4:

Bereken de kostenrijder / toewijzingsgraad voor elke activiteit door de activiteitskosten in de verdelingsbasis te verdelen. Stap 5:

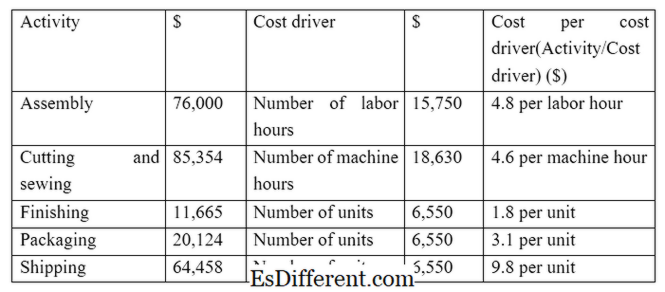

Ken de kosten toe aan elk kostobject via toewijzingspercentages E. g. Z is een kledingfabrikant en doet de volgende activiteiten en kosten (stappen 1, 2 en 3 in ABC-proces)

Z krijgt een order om 1 500 kledingstukken te verzenden en verzenden. De overheadkosten voor deze specifieke bestelling kunnen als hieronder worden berekend. (Stappen 4 en 5 in ABS-proces)

Neem de volgende directe kosten voor de bestelling in acht; dus de totale kosten (inclusief overheadkosten van $ 47, 036)

Direct materiaal $ 55, 653

Directe arbeidskosten $ 39, 745

Overheadkosten $ 47, 036

Totaal $ 142, 434

Meerdere bases gebruiken om de kosten toe te wijzen maakt een nauwkeuriger kostenverdeling mogelijk die uiteindelijk resulteert in betere kostenbeheersing en betere beslissingen. Het gebruik van dezelfde kostenbasis voor alle activiteiten is minder nauwkeurig en niet rechtvaardigbaar.

E. g. In het bovenstaande voorbeeld, als de verzendkosten worden toegewezen op basis van het aantal arbeidseenheden, is het niet rechtvaardigend omdat het niet arbeidsintensief is en de verzendkosten zijn gebaseerd op het aantal geleverde eenheden.

Figuur 1: In ABC worden kostendrivers afgeleid door de interrelaties met verschillende variabelen te begrijpen.

Wat is het verschil tussen Absorptiekosten en Activity Based Costing?

Absorptiekosten versus activiteit gebaseerde kosten

Absorptiekosten zijn een manier om alle kosten aan individuele productie-eenheden toe te wijzen. |

|

| Op basis van activiteiten gebaseerde kosten, worden meerdere kostendrivers gebruikt om kosten te verdelen. | Kostenbasis |

| Absorptiekosten gebruiken een enkele basis om alle kosten toe te wijzen. | |

| Op basis van activiteiten op basis van activiteiten worden meerdere kostenbases gebruikt voor de toewijzing van kosten. | Tijd Periode |

| Absorptiekosten zijn minder tijdrovend en minder nauwkeurige methode van kostenverdeling | |

| Op basis van kosten gebaseerde kosten is tijdrovend maar heeft een grotere nauwkeurigheid. | Gebruik en populariteit |

| Absorptiekosten zijn een traditioneel kostenstelsel en de meeste managers zijn het erover eens dat het een minder succesvolle kostetoewijzingsmethode is. | |

| Cost-based costing is een moderne methode van kostenrekeningkunde en wordt snel gewild. | Samenvatting - Absorptiekosten versus Activiteitsgebaseerde kosten |

Het belangrijkste verschil tussen absorptiekosten en activiteiten gebaseerde kosten ligt op de wijze waarop indirecte kosten (overheadkosten) worden toegewezen. De toewijzing van directe kosten blijft gelijk aan de twee methoden. Activiteitsgebaseerde kostenbeheersing heeft de voorkeur aan veel managers door de aard en de relevantie van de verstrekte informatie; Het is echter tijdrovend en kostbaar om deze methode te gebruiken. Bovendien zijn beide systemen minder toepasbaar op serviceorganisaties waar het moeilijk kan zijn om specifieke kostenstuurprogramma's te identificeren.

Referentie:

1. "Absorptiekosten. “

Investopedia. N. p., 13 maart 2015. Web. 14 maart 2017. 2. "De traditionele (Absorptiekosten) Inkomstestaat. "

Accounting in focus. N. p., n. d. Web. 14 maart 2017. 3. Obaidullah Jan, ACA, CFAhire me bij. "Activity Based Costing. "

Activity Based Costing | Stappen | Voorbeeld. N. p., n. d. Web. 14 maart 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Een vergelijking van absorptiekosten en activiteiten gebaseerde kosten systemen door middel van een optimalisatie probleem. "

Internationaal Journal of Research in Social Sciences (2015): 19-26. Web. 14 maart 2017. Image Courtesy:

1. "Activity Based Costing" door gebruiker: Andrew pmk - originele auteur en conversie door gebruiker: Andrew pmk zie bestand: activity-based_Costing. png (Openbaar domein) via Commons Wikimedia