Verschil tussen balans en kasstroomoverzicht | Balansoverzicht tegen kasstroomoverzicht

Belangrijkste verschil - Balans tegen kasstroomoverzicht

Het is belangrijk om de bedrijfsprestaties te meten en vast te leggen om de resultaten te beoordelen en te komen tot besluiten voor de toekomst. Dergelijke informatie wordt gerapporteerd aan relevante belanghebbenden via de jaarrekening. Balans en kasstroomoverzicht zijn twee van de belangrijkste financiële overzichten die beleggers en andere belanghebbenden steeds meer vertrouwen. Het belangrijkste verschil tussen balans en kasstroomoverzicht is dat een balans van de balans de activa, passiva en het eigen vermogen van de onderneming op een bepaald tijdstip toont, terwijl een kasstroomoverzicht laat zien hoe de activa, passiva, inkomen en uitgaven hebben invloed op de kaspositie.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is een balans

3. Wat is een kasstroomoverzicht

4. Vergelijking naast elkaar - Balans versus kasstroomoverzicht

Wat is een balans?

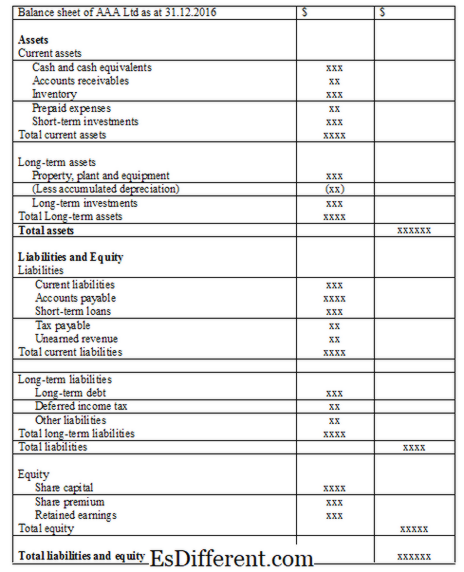

Balans, ook wel de staat van financieel standpunt genoemd, is een verklaring die is opgesteld door bedrijven die de activa, passiva en eigen vermogen van het bedrijf op een bepaald moment weergeven en door verschillende belanghebbenden worden gebruikt om te komen tot beslissingen betreffende het bedrijf. Balans van beursgenoteerde vennootschappen moet worden opgesteld volgens boekhoudkundige principes en een specifiek formaat.

Boekhoudkundige concepten die worden gebruikt bij het opstellen van een balans

- Concept- / omzetherkenningsconcept

De inkomsten dienen te worden opgenomen wanneer ze worden verdiend.

- Matching Concept

Alle uitgaven die tijdens de boekhoudperiode zijn gemaakt met de in dezelfde periode opgenomen omzet.

- Accrual Concept

Kosten worden opgenomen wanneer ze worden aangegaan, niet wanneer ze worden betaald; de omzet wordt opgenomen bij de realisatie en niet bij ontvangst van de betaling.

Opmerkingen

Specifieke informatie over bepaalde transacties en eventuele aanvullende informatie dienen als aantekening te worden opgenomen aan het einde van de balans. Deze aantekeningen kunnen alle informatie bevatten die nuttig is voor gebruikers van de verklaring. Gemeenschappelijke informatie in notities zijn, items die niet in de balans zijn opgenomen, aanvullende informatie en samenvatting van belangrijke boekhoudkundige beleidslijnen.

Formaat van de balans

Wat is een kasstroomoverzicht?

Cash is een van de belangrijkste activa van een bedrijf voor een vloeiende routine-operatie en is de meest vloeibare. Liquiditeit is van vitaal belang voor zowel de overleving als de lange termijn winstgevendheid van het bedrijf. In tegenstelling tot in een balans worden de transacties in de kasstroomoverzicht opgenomen op een contante ontvangstbewijs of een betaling.

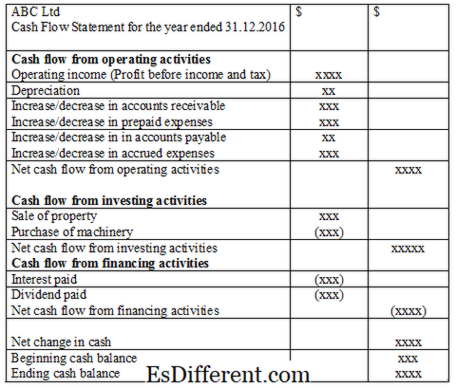

Er zijn 3 hoofdsoorten activiteiten opgenomen in de kasstroomoverzicht

Kasstroom uit bedrijfsactiviteiten

In dit gedeelte worden de contanten opgenomen die voortkomen uit routine operationele activiteiten

E. g. Verkoop van goederen, contant geld ontvangen van debiteuren

Kasstroom uit investeringsactiviteiten

Kasstroom door aankoop of verkoop van activa wordt opgenomen als investeringsactiviteiten

E. g. Geld ontvangen uit verkoop van materiële vaste activa, kortlopende leningen

Kasstroom uit financieringsactiviteiten

In dit gedeelte van de verklaring worden de kasinvloei en -uitstroom van beleggers ontvangen

E. g. Uitbetaald rente, betaald dividend

Formaat van de kasstroomoverzicht

Nadat het kasbalans is geïdentificeerd, kan het bedrijf beslissingen nemen over het beheer van geld. Als er een kasoverschot bestaat (positief kasbalans), kunnen kortlopende beleggingen worden beschouwd als extra inkomen. Als er een kasstekort (negatief kasbalans) is, is het nodig om te overwegen om fondsen te lenen om de activiteiten op een soepele manier verder te zetten.

Wat is het verschil tussen balans en kasstroomoverzicht?

- diff Artikel Midden vóór Tabel ->

Saldo tegen kasstroomoverzicht |

|

| Een balans is opgesteld om de financiële positie op een bepaald moment weer te geven. | Een kasstroomoverzicht is bereid om de kasbeweging over het boekjaar weer te geven. |

| Inhoud | |

| Er zijn bewegingen in activa, passiva en eigen vermogen. | Er zijn contant geldbewegingen. |

| Boekhoudmethode | |

| Dit is een boekhoudkundige boekhouding. | Dit is een cash basis boekhouding. |

Referentie:

"Componenten van de staat van cashflows - Boundless Open Textbook. “ Boundless . N. p., n. d. Web. 02 februari 2017."Populair concepten van boekhouding (10 concepten). “ YourArticleLibrary. com: de volgende generatie bibliotheek . N. p., 22 april 2015. Web. 02 februari 2017.

"Wat gebeurt er op de balansbalans en wat er in de notities gebeurt - grensloos open leerboek. “ Boundless . N. p., n. d. Web. 02 februari 2017.