Verschil tussen Pan, Tan en Tin Verschil tussen

PAN-kaart India hebben

Terminologieën die op het gebied van belastingen worden gebruikt, kunnen nogal verwarrend of vergelijkbaar zijn, maar hun betekenissen kunnen verschillen en ze kunnen ook verschillende functies hebben. Het is moeilijk om een belastingaanvraagprocedure te doorlopen en geen terminologie te zien die uw begrip te boven gaat. Een van de meest voorkomende termen die u waarschijnlijk zult vinden, zijn PAN, TAN en TIN. Dit artikel gaat dieper in op het definiëren van de voorwaarden en het schetsen van de verschillen die de termen onderscheiden.

Definitie van termen

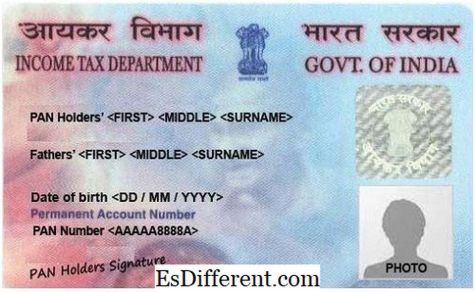

PAN staat voor permanent accountnummer. Dit is een unieke code van 10 alfanumerieke cijfers die aan elke belastingbetaler in India wordt gegeven. De PAN wordt uitgegeven door de afdeling Inkomstenbelasting, een proces dat wordt gecontroleerd door het centrale bestuur voor directe belastingen en een vereiste is voor iedereen die betrokken is bij handel en wiens transacties een bepaalde limiet overschrijden, afhankelijk van het land. In wezen is een PAN een representatie van een individu voor de afdeling en wordt deze gebruikt met betrekking tot verschillende financiële documenten om de persoon te identificeren. Een PAN-kaart of -nummer is een zeer vitale vorm van identificatie en is meestal een vereiste voor burgers die een bedrijf of LLP willen starten.

TAN staat voor belastingaftrek en verzamelrekeningnummer en is een unieke code die bestaat uit 10 alfanumerieke cijfers die ook zijn uitgegeven door de afdeling inkomstenbelasting (1). Het wordt uitgegeven aan elke entiteit of organisatie die belasting aftrekt aan de bron die ook wel bekend staat als Belastingafgetrokken aan Bron (TDS) of die belasting moet innen aan de bron, ook wel Belasting Collected op Bron (TCS) genoemd. Deze organisatie of entiteit is misschien gewoon een bedrijf of een bank die belasting aftrekt van de salarissen van haar werknemers.

TIN staat voor Taxpayer Identification Number is een code van 11 cijfers, wat een vereiste is van alle fabrikanten, winkeliers, dealers, exporteurs, e-commerce verkopers en alle andere handelaars of dealers die worden verwacht om BTW te betalen. Het belastingidentificatienummer werd oorspronkelijk geïntroduceerd door de afdeling inkomstenbelasting als een manier om de bestaande belastingstelsels voor de monitoring, boekhouding, verwerking en verzameling van directe belastingen met behulp van informatietechnologie te moderniseren (2). Hiermee kunnen belastingactiviteiten in de ene staat automatisch worden weergegeven in een andere staat wanneer het tijd is om te betalen. In de VS wordt de TIN toegewezen door de Social Security Administration of door de Internal Revenue Service (IRS). Het wordt ook btw-nummer, CST-nummer of BTW-nummer genoemd.

Verschillen

De termen hebben allemaal verschillende betekenissen, en elk is anders dan de andere. De volgende zijn enkele aspecten waarin deze termen verschillend zijn en een beschrijving van hoe deze verschillen voorkomen.

Agentschap dat toewijst> Omdat PAN, TAN en TIN allemaal belastinggerelateerde identificatienummers zijn, worden deze uitgegeven door instanties die zich bezighouden met belastinginning, verwerking en boekhouding. PAN- en TAN-nummers worden beide uitgegeven door de afdeling inkomstenbelasting. De opdracht van PAN staat echter meestal onder toezicht van het Centraal Bestuur voor Directe Belastingen. TIN wordt meestal toegewezen door de Social Security Administration of door de Internal Revenue Service in India. In de VS wordt TIN toegewezen door de afdeling Commercieel Belasting van de regeringen van elk van de staten.

Codestructuur

De codes hebben allemaal onderscheidende structuren die ze uniek van elkaar onderscheiden. Zowel PAN als TAN zijn tiencijferige alfanumerieke codes. Hun inhoud en hun rangschikking zijn echter enigszins verschillend. Beginnend met PAN, bestaat het nummer uit vijf alfabetische karakters gevolgd door vier numerieke karakters en een dan is het laatste karakter een alfabet. De eerste drie letters zijn een alfabetisch arrangement van AAA tot ZZZ. Dan volgt het vierde karakter dat een identificator is van de unieke houder van de kaart zoals vooraf gedefinieerd. Elke letter heeft wat hij vertegenwoordigt (3). Het vijfde teken is het eerste teken van de naam van de persoon in het geval van een Personal PAN-kaart of de naam van de entiteit in het geval van een Bedrijf / HUF / Kantoor / AOP / BOI / Plaatselijke Autoriteit / Artificial Judicial Person of Government. Het laatste teken is een alfabet dat fungeert als controlecijfer.

Een TAN heeft bijna dezelfde structuur als een PAN-nummer, behalve dat het vijf numerieke tekens vóór het controlecijfer heeft. De eerste drie alfabetische tekens vertegenwoordigen de stad waarin het nummer is toegewezen. TIN, aan de andere kant, is een numerieke code van elf cijfers waarvan de eerste twee tekens de aan die bepaalde toestand toegewezen statuscode vertegenwoordigen. De andere negen tekens kunnen van staat tot staat verschillen.

Doel

Er is het doel waarvoor deze nummers zijn bedoeld. PAN fungeert als een universele code voor het identificeren van financiële transacties. Het helpt bij het controleren van transacties die een mogelijk belastbaar onderdeel bevatten. TAN daarentegen wordt gebruikt voor het systematiseren van de aftrek en het innen van belastingen aan de bron (TDS en TCS). De verzamelaar of deductor is verplicht om TAN in alle TDS- en / of TCS-aangiften, alle TDS / TCS-betalingschallan en TDS / TCS-certificaten (1) te citeren. Een TIN wordt gebruikt om alle dealers te identificeren die geregistreerd zijn onder de btw. Het houdt alle activiteiten bij die gerelateerd zijn aan belasting over de toegevoegde waarde in het land.

Rechten / entiteiten

Met betrekking tot de personen of entiteiten die in het bezit van deze nummers zouden moeten zijn, is deze meestal afhankelijk van het doel van het nummer. Omdat het permanente accountnummer (PAN) bijvoorbeeld wordt gebruikt om elke belastbare financiële transactie te volgen, moet elke belastingbetaler in het land een PAN bezitten voor identificatie. De TAN daarentegen is een vereiste voor elke persoon of entiteit die het mandaat heeft om belasting aan de bron te innen of af te trekken.Dit zijn meestal werkgevers die belasting aftrekken van de salarissen van hun werknemers. TIN moet aanwezig zijn bij alle handelaren en dealers die worden verwacht en die belasting over de toegevoegde waarde in het hele land betalen.

Wetgeving

Elk van deze nummers heeft een constitutionele wet die er verantwoordelijk voor is. De PAN is zoals bepaald in artikel 139 A van de IT-wet van 1961 in India. TAN wordt verstrekt in artikel 203A van de wet op de inkomstenbelasting van 1961 en TIN wordt veroorzaakt door verschillende wetten die van staat tot staat verschillen.

Sancties

Aangezien elk van deze nummers grondwettelijke vereisten zijn die door verschillende wetten en wetten worden ondersteund, zijn er zeker gevolgen of een prijs te betalen als de vastgestelde regels niet worden nageleefd. Er zijn verschillende straffen in verschillende staten wegens het niet voldoen aan TIN (2). Een boete van Rs 10, 000 is aanstaande als iemand niet voldoet aan de regels van PAN en die van TAN evenals de driemaandelijkse indiening van de TDS-aangiften door het bedrijf of het niet vermelden van de TAN in de specifieke documenten.

Aanvraagformulieren

Voor toepassing van PAN is een Indiaan verplicht een formulier te vullen dat bekend staat als Form 49A, terwijl een buitenlander die een aanvraag voor het verkrijgen van PAN wil maken, verplicht is om formulier 49AA in te vullen. Om een TAN aan te vragen, moet de aanvrager formulier 49B invullen, terwijl voor de toepassing van TIN verschillende formulieren moeten worden ingevuld, afhankelijk van de status waarin de aanvraag wordt ingediend.

Vereiste documenten voor toepassing

Om in aanmerking te komen voor PAN, moet de aanvrager beschikken over een geldige identiteitskaart of een bewijs van bezit van één, een bewijs van zijn adres, foto's indien hij een individuele aanvrager is en een bewijs van hun leeftijd of hun geboortedatum (1). Voor de toepassing van TAN is echter geen document vereist, behalve dat voor de online aanvraag voor TAN de aanvrager de ondertekende bevestiging moet indienen. Om een TIN aan te vragen, vereist de aanvrager een bewijs van registratie, bezit van een PAN en een identiteitsbewijs van de eigenaar. Deze vereisten kunnen echter veranderen afhankelijk van de staat waarin de entiteit een aanvraag heeft ingediend.

Toepassingskosten

De toepassing voor PAN in India is onderverdeeld in twee categorieën. De eerste is als het adres van de communicatie zich in het land bevindt en het andere als het adres van communicatie zich buiten India bevindt. Dit zijn opgeladen Rs. 107 en Rs. 989 respectievelijk. Voor toepassing van TAN kost het de aanvrager Rs. 55, en ook zijn zij verplicht om de servicebelasting te betalen. De kosten van toepassing van TIN worden gevarieerd, afhankelijk ook van de staat waarin men de aanvraag doet.

Tabel 1: Samenvatting van de verschillen tussen PAN, TAN en TIN.