Verschil tussen gecombineerde en geconsolideerde jaarrekening | Gecombineerd tegen Geconsolideerde Jaarrekening

Belangrijkste Verschil - Gecombineerd tegen Geconsolideerde Jaarrekening

Als bedrijven expansiestrategieën verrichten, kunnen zij controlerende of niet-controlerende inzet in andere bedrijven. Dit wordt gedaan om toegang te krijgen tot nieuwe kansen, synergieën te verkrijgen en anderszins beperkte markten te betreden. (Sommige landen staan niet toe dat buitenlandse bedrijven bedrijven starten zonder partnerschap met een binnenlandse onderneming in het thuisland). Dergelijke verworven inzet moet in de jaarrekening worden opgenomen. Als een bedrijf een belang in een ander bedrijf heeft, wordt het 'moedermaatschappij' genoemd. Het tweede bedrijf kan ofwel een 'dochteronderneming' of een 'geassocieerde' zijn, afhankelijk van het percentage dat in het moedermaatschappij wordt eigendom en wordt aangeduid als de holdingmaatschappij. Als de resultaten afzonderlijk voor de moedermaatschappij en de holding worden opgenomen, wordt dit gecombineerde jaarrekening genoemd. Als de resultaten van de holdingsmaatschappijen worden samengevoegd en geregistreerd afhankelijk van hun aandeel in het eigendom van de moedermaatschappij, worden dergelijke verklaringen geconsolideerde jaarrekening genoemd. Dit is het belangrijkste verschil tussen gecombineerde en geconsolideerde jaarrekening.

INHOUD

1. Overzicht en sleutelverschil

2. Wat zijn gecombineerde jaarrekening

3. Wat zijn geconsolideerde jaarrekening

4. Vergelijking naast elkaar - gecombineerd met geconsolideerde jaarrekening

5. Samenvatting

Wat zijn gecombineerde jaarrekening?

De moedermaatschappij kan als volgt een aandeel in het holdingmaatschappij verwerven.

Dochterondernemingen

Het moedermaatschappij bezit meer dan 50% van de dochtermaatschappij; dus oefent het controle uit.

Associates

Figuur_1: Percentage van de belangstelling in holdingbedrijven

Het belang van de moedermaatschappij bedraagt tussen 20% en 50% van de geassocieerde onderneming waar de moedermaatschappij een belangrijke invloed uitoefent.

Resultatenrekening, balans en kasstroomoverzicht zijn de belangrijkste jaarrekening opgesteld door een vennootschap. Als het bedrijf een gecombineerde rapportage-aanpak uitoefent, betekent dit dat de financiële resultaten van de moedermaatschappij en de holdingsmaatschappijen afzonderlijk in de jaarrekening worden vermeld.Met andere woorden, de holdingbedrijven worden geregistreerd als zelfstandige bedrijven.

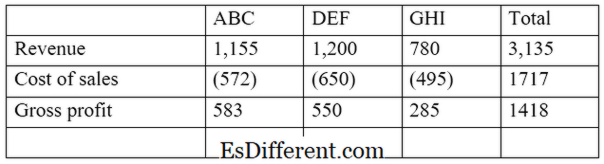

E. g. ABC Ltd is een bedrijf dat in twee andere ondernemingen, DEF Ltd en GHI Ltd. heeft belegd. ABC Ltd bezit 55% van de DEF (dochteronderneming) en 30% van GHI Ltd (geassocieerde). Een extract van de gecombineerde winst- en verliesrekening zal als volgt zijn.

Het voordeel van deze aanpak is dat aandeelhouders de resultaten van de moedermaatschappij en het beheermaatschappij afzonderlijk kunnen vergelijken en tegenhouden om hun individuele prestaties te evalueren. Dit wijst echter niet op het percentage van de eigendom van het holdingbedrijf door de ouder.

Wat zijn geconsolideerde jaarrekening?

In deze benadering worden de financiële resultaten van de moedermaatschappijen en de holdingsmaatschappijen gepresenteerd als een enkele entiteit. Hier wordt alleen het aandeel van de holding van de moedermaatschappij geregistreerd. Als de dochtermaatschappij 'volledig eigendom' is (de participatie is 100%). Vervolgens worden de resultaten volledig in de jaarrekening opgenomen.

De FASB en de International Accounting Standards Board (IASB) vereisen dat bedrijven geconsolideerde jaarrekening opstellen wanneer zij een beheersend belang hebben; meer dan 50 procent eigendom in andere bedrijven.

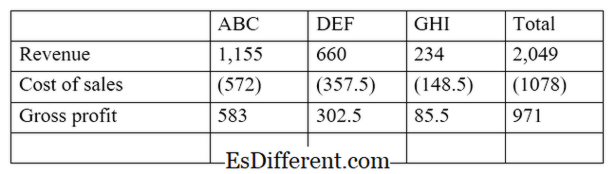

Vervolgens uit het bovenstaande voorbeeld

Met deze benadering worden de resultaten van de houdstermaatschappij samengevoegd in de jaarrekening van de moedermaatschappij. Dit biedt de beleggers de mogelijkheid om de resultaten op een volledige en nauwkeurige manier te bekijken. Deze aanpak is dus meer holistisch dan gecombineerde jaarrekening. Het opnemen van financiële resultaten via de geconsolideerde jaarrekening methode dient het volgende te overwegen.

Aandelenkapitaal

Het aandelenkapitaal van de dochteronderneming of geassocieerde vennootschap wordt niet in de geconsolideerde balans opgenomen in de boekhouding van de moedermaatschappij. Aandelenkapitaal past automatisch aan bij het bedrag van de belegging van moedermaatschappij in holdingbedrijf.

Niet-controlerende rente

Ook aangeduid als de ' minderheidsbelang ', dit is het aandeel van eigendom in een eigen vermogen van een dochteronderneming die niet door de moedermaatschappij wordt eigendom of gecontroleerd. Dit wordt berekend op basis van het netto inkomen van de dochteronderneming die bij de minderheidsaandeelhouders behoort.

E. g.: Als het moedermaatschappij 65% van de dochtermaatschappij bezit, bedraagt het minderheidsbelang 35%. Als de dochteronderneming een netto-inkomen van 56.000 dollar voor het jaar heeft gemaakt, bedraagt het minderheidsbelang 19, 600 (56, 000 * 35%)

Wat is het verschil tussen gecombineerde en geconsolideerde jaarrekening?

- diff Artikel Midden vóór Tabel ->

Gecombineerd tegen Geconsolideerde Jaarrekening |

|

| Resultaten van de moedermaatschappij en de resultaten van de holdingbedrijven afzonderlijk worden afzonderlijk gerapporteerd in gecombineerde jaarrekening. | Resultaten van de holdingsmaatschappijen worden samengevoegd in de resultaten van het moedermaatschappij in de geconsolideerde jaarrekening. |

| Rapportagestructuur | |

| Holdingbedrijven worden als alleenstaande entiteiten van de ouder behandeld. | De ouder en de holdingsmaatschappijen worden beschouwd als een enkele entiteit. |

| Gebruik | |

| Dit geeft een redelijk bruikbare financiële presentatie van de resultaten | Dit geeft een meer holistische en effectieve weergave van financiële informatie. |

Samenvatting tegen geconsolideerde jaarrekening

Het belangrijkste verschil tussen gecombineerde en geconsolideerde jaarrekening is afhankelijk van de manier waarop de financiële resultaten worden gepresenteerd. Veel grootschalige organisaties gebruiken op het einde van het jaar geconsolideerde jaarrekening door de grotere nauwkeurigheid en zoals wettelijk verplicht als het belang van eigendom meer dan 50% bedraagt. De opstelling van geconsolideerde verklaringen is echter ingewikkeld en tijdrovend in vergelijking met gecombineerde jaarrekening.

Referentie:

1. "Wat is het verschil tussen het combineren vs het consolideren van de jaarrekening? ”. Kron. nl. N. p., n. d. Web. 23 februari 2017.

2. "Geconsolideerde jaarrekening. “ Investopedia. N. p., 24 juli 2015. Web. 23 februari 2017.

3. "Verschil tussen geconsolideerde jaarrekening en alleenstaande jaarrekening. " De Financiele Basis. Leaf Group, 15 aug. 2011. Web. 23 februari 2017.

4. "Wanneer zijn specifieke financiële overzichten nodig? “ MLR. N. p., 23 oktober 2016. Web. 23 februari 2017.