Verschil tussen Annuïteit en IRA | Annuïteit vs IRA

Belangrijkste verschil - Annuïteit tegen IRA

Beleggers investeren in een breed scala aan beleggingsopties, zoals aandelen en obligaties, met als doel hogere rendementen te verdienen. Investeren in een annuïteit of een IRA (Individuele pensioenrekening) is anders dan de bovengenoemde beleggingen sinds de annuïteit en IRA zijn populaire pensioenplanbeleggingen. Het belangrijkste verschil tussen annuïteit en IRA is dat , terwijl de annuïteit niet aan bijdrageregelingen wordt onderworpen, de IRA's jaarlijkse bijdrage limieten hebben.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is Annuïteit

3. Wat is IRA

4. Bijzijdse Vergelijking - Annuïteit vs IRA

5. Samenvatting

Wat is Annuïteit

Annuïteit is een investering waaruit periodieke onttrekkingen worden gemaakt. Met andere woorden, dit is een overeenkomst tussen de investeerder en een derde (meestal een verzekeringsmaatschappij) waar de belegger een forfaitair bedrag aan de verzekeringsmaatschappij betaalt en een inkomen ontvangt zodra de pensioenperiode begint. Zo geeft de lijfrente een stabiel inkomen bij pensioen.

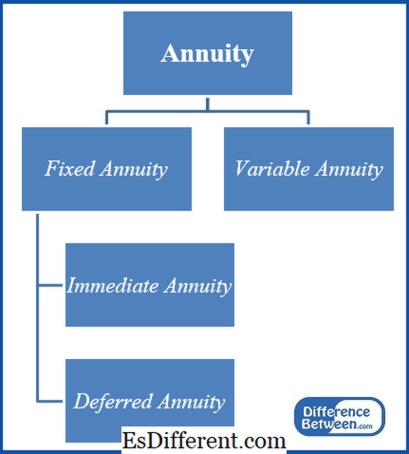

Er zijn twee hoofdtypen van annuïteiten zoals hieronder beschreven.

Vaste Annuïsten

Een gewaarborgd inkomen wordt verdiend op dit type lijfrente, waarbij het inkomen niet wordt beïnvloed door veranderingen in rentetarieven en marktschommelingen; dus dit zijn de veiligste soorten lijfrenten. Hieronder vindt u verschillende soorten vaste lijfrenten.

Onmiddellijke Annuïteit

De investeerder ontvangt kort na de initiële belegging betalingen.

Uitgestelde Annuïteit

Dit accumuleert geld voor een vooraf bepaalde periode voordat u begint met betalingen.

Variabele Annuïsten

Het bedrag van de inkomsten varieert in variabele annuïteiten, aangezien zij de mogelijkheid bieden voor beleggers om hogere rendementen te genereren door te investeren in aandelen- of obligatie-subaccounts. De inkomsten zullen variëren op basis van de prestaties van de subaccountwaarden. Dit is ideaal voor investeerders die profiteren van hogere rendementen, maar tegelijkertijd moeten zij bereid zijn om de waarschijnlijke risico's te verdragen. Variabele lijfrenten hebben hogere kosten als gevolg van het bijbehorende risico.

Figuur 1: Soorten Annuïteit

Lees meer: Verschil tussen Vaste en Veranderlijke Annuïsten

Annuïteit kan op maat gemaakt worden volgens de specifieke vereisten van de belegger, aangezien er verschillende typen zijn zoals hierboven uiteengezet. Er worden geen belastingen op de annuïteit betaald totdat de investeerder zich terugtrekt. In tegenstelling tot IRA, wordt Annuïteit niet onderworpen aan jaarlijkse bijdrage limieten. Echter, lijfrenten hebben normaal gesproken hoge kosten en worden onderworpen aan vroegtijdige sancties als de beleggers geld innen voor het bereiken van de leeftijd van 59 jaar.5 jaar.

Wat is IRA

Met een IRA beleggen de beleggers een bepaald bedrag aan pensioenbesparingen in een rekening die is ingesteld door de werkgever van de investeerder, een bankinstelling of een beleggingsonderneming. IRA's lijken op lijfrenten dat het geld is verspreid in verschillende beleggingsopties om een rendement te genereren.

Er zijn twee hoofdvormen van veel gebruikte IRA's, traditionele IRA en Roth IRA.

Traditionele IRA

In deze methode worden de fondsen niet belast totdat ze zijn ingetrokken. Als de fondsen worden ingetrokken voor het einde van de pensioenperiode, is de boetes 10% verschuldigd aan de verzekeringsmaatschappij. Als het belastingtarief aan het einde van de pensioen lager is, is dit voordeliger.

Roth IRA

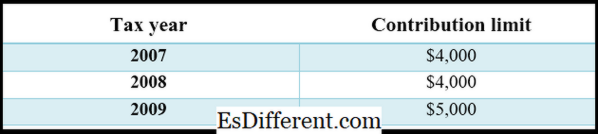

In Roth IRA worden de fondsen elk jaar belastbaar, i. e. De jaarlijkse bijdragen worden gemaakt met de na-belastingfondsen. Er zal echter geen belastingheffing zijn bij de terugtrekking bij pensioen; daarom, als de belastingtarieven hoger zijn op het moment van pensioen, is deze optie gunstiger dan de traditionele IRA.

Figuur 1: Roth IRA Bijdrage limieten voor 2007-2009

Lees meer: Verschil tussen Rollover IRA (een traditionele IRA) en Roth IRA

Wat is het verschil tussen Annuïteit en IRA?

- diff Artikel Midden voor Tabel ->

Annuïteit tegen IRA |

|

| Bijdrage aan annuïteit is niet onderworpen aan beperkingen. | IRA's hebben jaarlijkse bijdrage limieten. |

| Instelling van de Investering | |

| Annuïteitinvesteringen worden doorgaans opgericht door een beleggingsmaatschappij. | IRA wordt gewoonlijk opgericht door de werkgever van de belegger. |

| Soorten | |

| Vaste annuïteit en variabele annuïteit zijn twee hoofdtypes annuïteit. | Traditionele IRA en Roth IRA zijn twee hoofdvormen van IRA-regelingen. |

| Fee-structuur | |

| Annuïteiten rekenen normaal gesproken hoge kosten op. | Geld verschuldigd om een IRA te beheren is lager dan in Annuïteit. |

Samenvatting - Annuïteit vs IRA

Zowel Annuïteit als IRA bieden opties voor gezonde pensioenregelingen als het goed wordt beheerd. Annuïteit geeft een breder scala aan beleggingsopties door de brede variëteiten die beschikbaar zijn, terwijl IRA twee types heeft, traditioneel en Roth. Het belangrijkste verschil tussen Annuïteit en IRA is hun bijdrage limiet; terwijl de bijdragen in IRA beperkt zijn binnen een bepaalde limiet van fondsen, wordt de annuïteit niet beïnvloed door dergelijke beperkingen.

Referentie:

1. "Annuïteiten en IRA's. "Annuïteiten en IRA's. N. p., n. d. Web. 01 maart 2017.

2. Bankrate. com, Dan Weil •. "Wat is het verschil tussen een Roth en een traditionele IRA? "Bankrente. com. N. p., n. d. Web. 01 maart 2017.

3. "Wat is het verschil tussen een annuïteit en een IRA? "Financiën - Zacks. Zacks, 15 aug. 2012. Web. 01 maart 2017.

4. "Annuïsten tegen IRA. "Begroting geld. Het Nest, 01 dec. 2010. Web. 01 maart 2017.

5. "Roth ira bijdrage limiet geschiedenis. "Roth ira bijdrage limiet geschiedenis. Gouden investering. N. p., n. d. Web. 01 maart 2017.