Verschil tussen IAS en IFRS

IAS vs IFRS < Aangezien IAS en IFRS normen zijn in de boekhoudpraktijk die men bij de financiële verslaggeving houdt, is het belangrijk om het verschil tussen IAS en IFRS te kennen. In de jaren zestig was het nodig om boekhoudkundige processen en rapportage te standaardiseren, zodat vrijwel iedereen de jaarrekening van een vennootschap kon begrijpen, evenals de onjuiste vertegenwoordiging van bedrijven in hun jaarrekening stopzetten. Zo is de IAS geboren. IFRS is de huidige normen die de financiële rapportage internationaal regelen.

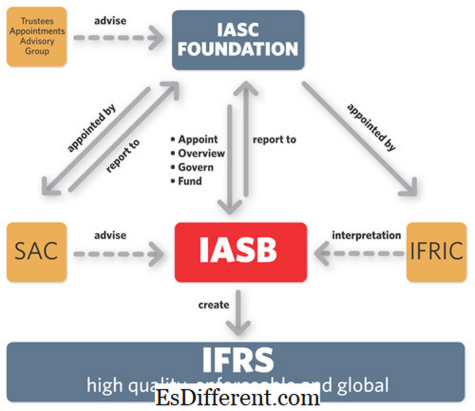

Wat is IAS?IAS, beter bekend als de internationale boekhoudnormen, was een reeks normen die bepalen hoe een bepaalde transactie of gebeurtenis in de jaarrekening moet worden weerspiegeld. Het International Accounting Standards Committee (IASC) heeft deze normen uitgevaardigd van 1973 tot 2001. In 2001 heeft de IASB de verantwoordelijkheid van de IASC over de vaststelling van de normen overgenomen. Van 1973 tot 2001 werden 41 IAS uitgegeven.

Toen de International Accounting Standards Board (IASB) in 2001 de verantwoordelijkheden van de IASC heeft overgenomen, besloten zij de bestaande standaarden aan te nemen, hoewel er een aantal noodzakelijke herzieningen was. Deze toekomstige normen werden besloten om te worden verwezen als de International Financial Reporting Standards (IFRS). Deze wijziging werd neergeslagen door de noodzaak om de huidige concepten en normen te actualiseren en te verfijnen om de veranderingen in de markten, de gemeenschappelijke handelspraktijken en de economische omgeving weer te geven.

Dus hoe is IAS en IFRS anders? Nou, technisch zijn ze hetzelfde. IFRS is de huidige reeks standaarden die de laatste twee decennia afspeelt van de veranderingen in de boekhoudkundige en zakelijke praktijken. IAS is wat eerder was voor de invoering van IFRS. Echter, niet alle IAS's zijn verouderd. In feite zijn er tot nu toe slechts 9 IFRS uitgegeven en de IAS die niet door de IFRS zijn vervangen, zijn nog steeds in gebruik. Het IASB maakt niet langer de IAS uit. Eventuele toekomstige normen worden nu IFRS genoemd, en als ze in strijd zijn met de bestaande IAS, wordt de IFRS gevolgd.

Samenvatting:

IAS vs IFRS

• De internationale boekhoudstandaarden of in het kort IAS zijn standaarden die door de IASC van 1973 tot 2001 zijn afgegeven, die bepalen hoe gebeurtenissen en transacties moeten reflecteren op de jaarrekening van een onderneming.

• De International Financial Reporting Standards of in het kort IFRS is de huidige en geactualiseerde versie van de IAS en wordt uitgegeven door een nieuwe standaardvormende instantie, het IASB.

• Als er tegenstrijdigheden bestaan in de IFRS met de oude IAS, moet de IFRS gevolgd worden.

Image Courtesy: Rice University (CC BY 4. 0)

Lees verder:

Verschil tussen GAAP en IAS

- Verschil tussen IFRS en AASB