Verschil tussen financiële verslaggeving en jaarrekening | Financial Reporting vs Financial Statements

Belangrijkste verschil - Financieel verslaggeving tegenover de jaarrekening

Een onderneming voert een aantal transacties en heeft veel belanghebbende partijen. De activiteiten van het bedrijf worden ingewikkelder, aangezien het groeit, dus een goed mechanisme is nodig om dergelijke activiteiten te regeren. Het belang en de vereiste voor transparantie in financiële activiteiten in bedrijven is toegenomen doordat veel beleggers het vertrouwen in de financiële markten verliezen als gevolg van massale bedrijfsschandalen zoals Enron en Maxwell Group. Financiële rapportage is het proces om informatie aan de belanghebbenden van de onderneming te verstrekken om beslissingen te nemen en het financieel overzicht is het resultaat van het proces van financiële verslaggeving. Dit is het sleutelverschil tussen de financiële verslaggeving en de jaarrekening.

INHOUD

1. Overzicht en sleutelverschil

2. Wat is Financial Reporting

3. Wat zijn de jaarrekening?

4. Vergelijking naast elkaar - Financieel verslagverslag vs jaarrekening

Wat is financiële verslaggeving

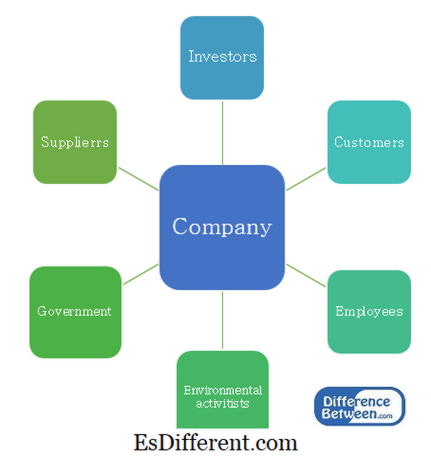

Het belangrijkste doel van de financiële verslaggeving is om nuttige informatie te verstrekken voor de besluitvorming. Bedrijven bestaan uit een aantal belanghebbenden die verschillende niveaus van macht en interesse hebben in de organisatie. Zij vragen regelmatig informatie om verschillende beslissingen te nemen.

E. g. Beleggers vereisen informatie om beslissingen te nemen over het verwerven of verkopen van aandelen. Regeringen vereisen informatie om ervoor te zorgen dat het bedrijf tijdig belasting betaalt.

Figuur 1: Stakehouders van een bedrijf

Beheerorganen Financieel Rapportage

In principe kunnen verschillende landen over lokale financiële verslaggevende instanties beschikken die de rapportagevereisten regelen en specificeren. De verschillen tussen beleggingsmarkten worden echter snel afgenomen en een gestandaardiseerde aanpak van de financiële verslaggeving wordt gewaardeerd.

International Accounting Standards Committee (IASC) is opgericht in 1973 en introduceerde International Accounting Standards (IAS) die veel aspecten van de zakelijke rapportage eisen omvatten. In 2001 werd de IASC geherstructureerd om de International Accounting Standards Board (IASB) te worden en de normen die daarna werden genoemd International Financial Reporting Standards (IFRS).De wereldwijde kapitaalmarkten en de onderlinge afhankelijk economieën hebben geleid tot de ontwikkeling van IFRS-normen en veel landen hebben hen aangenomen om financiële verslaggeving te doen.

De IFRS geeft richtsnoeren om te volgen in verband met activa, passiva, eigen vermogen, inkomens en uitgaven en hoe ze te herkennen en hun relevante boekhoudkundige behandeling. Dit maakt het rapportageproces doorzichtig en betrouwbaarder.

E. g. IFRS 5- Noncurrent activa aangehouden voor verkoop en beëindigde bedrijfsactiviteiten

IFRS 16- Boekhouding van materiële vaste activa

Wat zijn de jaarrekening?> Jaarrekening is opgesteld voor een boekhoudperiode, over het algemeen voor een jaar. Deze boekhoudperiode wordt aangeduid als een 'fiscaal jaar' en verschilt van een kalenderjaar, aangezien de boekhoudperiode kan verschillen op basis van bedrijfsbehoeften of bedrijfspraktijken. Bijvoorbeeld, het fiscale jaar eindigt in januari voor veel retailbedrijven door de hoge verkoopvolumes aan het eind van het kalenderjaar.

Er zijn 4 hoofdrekeningen.

- Verschil Artikel Midden vóór Tabel ->

Verklaring|

Belangrijke componenten |

Staat van Financieel Standpunt |

| (Balans) - weerspiegelt de activa, passiva en eigen vermogen van het bedrijf op een enkel punt van de tijd Kortlopende activa |

|

| weerspiegelt de inkomsten en uitgaven voor de boekhoudperiode Inkomsten Uitgaven |

|

| Kasstroom uit operationele activiteiten Kasstroom uit investeringsactiviteiten |

|

| in eigenaars eigen vermogen over de boekjaar Dividenden Uitgifte aandelen Overboeking van de inkomsten inkomsten |

|

Financiële jaarrekening

Het fundamentele doel van de audit is om zelfstandig te verzekeren dat het management in haar jaarrekening een 'eerlijk en eerlijk' beeld geeft van de financiële prestaties en positie van een onderneming. Jaarrekening zal niet 'waar en eerlijk' zijn, tenzij de informatie die zij bevat voldoende is in termen van kwaliteit en kwantiteit om aan de verwachtingen van gebruikers van de jaarrekening te voldoen. Gebieden waar beheer interne beheersingen kan verbeteren, kan worden geïdentificeerd door een uitgebreide audit uit te voeren.

Wat is het verschil tussen Financial Reporting en Financial Statements?

Financieel verslagverslag vs. jaarrekening

Financiële verslaggeving omvat het verstrekken van informatie aan belanghebbenden om beslissingen te nemen.

Jaarrekening is het resultaat van het proces van financiële verslaggeving.

Governance |

|

| Het is geregeld door de International Accounting Standards Board (IASB). | Het is geregeld door de International Financial Reporting Standards (IFRS). |

| Referentie: | |

| Gholipanah, Pari. "Verschil tussen IAS en IFRS. “ | Linked. In |

. N. p., 30 april 2016. Web.

"Fiscale jaarafsluiting. “ Investopedia . N. p., 11 oktober 2015. Web. 02 februari 2017. De Vennootschapswet Audit vereiste en andere zaken die verband houden met de audit . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Begrijpen van de jaarrekening audit. “ PwC . N. p., n. d. Web. 02 februari 2017.Braunbeck, Guillermo. International Financial Reporting Standards: Framework-based understanding en teaching . N. p.: IFRS Foundation, 2010. PDF.

"De volledige gids. " De Big 4 Accounting Firms . N. p., n. d. Web. 02 februari 2017